Adresată:

Domnului Angel TÎLVĂR, Ministru, Ministerul Apărării Naționale

De către: Deputat Florin-Cornel POPOVICI

Circumscripția electorală: nr. 37 Timiș

Grup parlamentar: Alianța pentru Unirea Românilor

Ședința Camerei Deputaților din data de: 13.05.2025

Obiectul întrebării: Solicitare punct vedere patrimoniu național

Stimate Domnule Ministru,

În aplicarea art. 64 din Constituția României, art. 34 lit. d) și i) din Legea nr. 96/21 aprilie 2006, privind statutul deputaților și al senatorilor, art. 202 și 203 din Regulamentul Camerei Deputaților aprobat prin Hotărârea nr. 8 din 24 februarie 1994, republicat și avînd în vedere atribuțiile ce îmi revin în exercitarea mandatului de deputat în Parlamentul României, vă solicit respectuos următoarele:

În baza art. 9 și 10 din Legea nr. 14 din 24 februarie 1992 privind organizarea şi funcționarea Serviciului Român de Informații, vă rugăm să verificați, să analizați şi să ne transmiteți rezultatul obținut de dumneavoastră asupra următorului fenomen ce se desfășoară în România, pe care noi îl identificăm ca fiind unul ce aduce atingere gravă siguranței și securității naționale, potrivit art. 31 lit. f) din Legea nr. 51/1991.

Curtea de Conturi își amputează singură, prin acte interne deliberative – Hotărâri de Plen, o prevedere legală dată ei prin Legea de înființare nr. 94/1992, cu privire la auditarea acțiunilor asupra fondului funciar al României, aducând astfel amenințări la adresa siguranței și securității naționale a României.

Astfel, prin Hotărârea de Plen (HP) nr. 79/2016 se aprobă Raportul nr. 1/2016 a Comisiei de aplicare unitară a prevederilor legale aplicabile în activitatea Curții de Conturi a României. Acest Raport conchide faptul că:

În condițiile în care conform art. 3 alin. (4) din Regulamentul privind organizarea și funcționarea Comisiei pentru aplicarea unitară a prevederilor legale aplicabile în activitatea Curții de Conturi, aprobat prin HP nr. 104 din 28 mai 2012, completat și modificat prin HP nr. 46/09.02.2023, „Soluțiile propuse de Comisie și aprobate de Plen, vor fi avute în vedere de departamentele și camerele de conturi teritoriale în elaborarea actelor de control/audit dar nu vor fi invocate ca temei legal în susținerea abaterilor constatate în activitatea de verificare”, deci nu sunt exhaustive său general valabile fenomenele nefuncționând după un anumit tipar sau constantă, fiind caracterizate de sau prin complexitatea lor.

Această Hotărâre, pornită de la un caz particular în 2016 (o petiție) a fost utilizată în mod tendențios, prin utilizarea ei într-un context total diferit față de cel pe care îl reglementează, în anul 2024 și a avut ca impact general scoaterea de sub auditarea de către Curtea de Conturi a României a acțiunilor ce derivă din legile de reconstituire a proprietății întreprinse de instituțiile publice cu atribuții în domeniu.

Această acțiune a culminat cu elaborarea și adoptarea de către Curtea de Conturi a României a unor Hotărâri de Plen în anul 2024 ce au avut ca efect reiterarea și reînsușirea concluziilor Raportului nr. 1/2016 ce a stat și la baza Hotărârii de Plen nr. 79/2016, permițând astfel ca acest tip de operațiuni de stingere a obligațiilor prin cedarea patrimoniul statului Român și a unităților administrativ teritoriale să fie scoase de sub auditarea Curții de Conturi a României – subminând și sabotând astfel rolul profesional și democratic al auditului public extern exercitat de Instituția Supremă de Audit a României dat ei prin Lege.

Principial, Curtea de Conturi a României în calitatea sa de Instituție Supremă de Audit a României auditează operațiunile efectuate cu patrimoniului statului român și al UAT – prerogative stabilite prin Lege. Având în vedere faptul că terenul de pe întreg teritoriul României reprezintă fondul funciar al României3 și faptul că terenul în sine constituie un element esențial al patrimoniului4 unei națiuni (stat, UAT), conchid că auditarea operațiunilor privind fondul funciar al României este deci ope legis.

În susținerea eliminării competenței Curții de Conturi, Direcția Generală Juridică – consideră Curtea de Conturi ca fiind abilitată să verifice o petiție prin care se solicită verificarea stingerii obligației patrimoniale în bani – entitatea auditată refuzând să efectueze plată către petent urmare facturii acestuia5 – dar aceeași Direcție Generală Juridică se exprimă în sensul necompetenței Curții de Conturi de a audita modul de stingere a unei obligații patrimoniale în natură (cum ar fi stingerea obligației de reconstituire a dreptului de proprietate către persoana astfel îndreptățită la măsurile reparatorii) – creându-se astfel un dublu standard la nivelul Curții de Conturi, dar invocându-se în susținerea acestuia tot aplicabilitatea art. 22 lit. a) și f) precum și art. 29 alin. 1 lit. a) din Legea 94/1992.

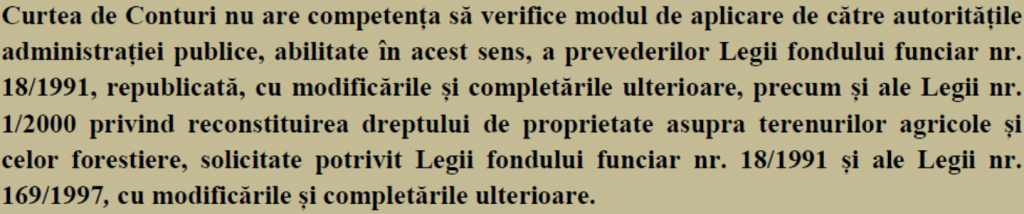

Susținerea în vederea eliminării competenței Curții de Conturi pentru auditarea de astfel de operațiuni cu terenuri este argumentată tot de Direcția Generală Juridică: ”Potrivit opiniei Direcției Generale Juridice, în condițiile în care Raportul nr. 1/2016 a fost aprobat prin hotărârea Plenului, concluziile acestuia sunt obligatorii de respectat în activitatea Curții de Conturi a României, fiind pe deplin incidente situației din raportul de audit, respectiv nu există competență de verificare, aceasta fiind atribuită, în mod expres, prin actul de înființare, Autorității Naționale pentru Restituirea Proprietăților”.

Tot principial argumentând, Curtea de Conturi nu-și înțelege menirea. Este Instituția Supremă de Audit din România. Afirmația nu se susține în drept și nici în fapt. ANRP-ul nu este în măsură să auditeze astfel de operațiuni la nivel de țară neavând atribuții specifice, făcând parte din aparatul executiv al Guvernului6 – și deci, fiindu-i afectată independența la nivel instituțional (în termeni de audit vorbind).

Poate doar să le verifice pe linie metodologică aceste operațiuni – având această competență, dar niciodată de a audita aceste operațiuni fiind direct implicată instituțional în rezolvarea executivă a lor cel puțin metodologic7 , dar nu numai (deci având chiar competențe de control și verificare, este cu neputință să își auditeze și propriile acțiuni fiindu-i vădită afectată independența: nu se poate că cineva din executivul unei țări să facă regulile metodologice, să monitorizeze implementarea lor, să verifice dacă sunt corect aplicate și la final să-şi auditeze propriile acțiuni, acest rol de audit revenindu-i DOAR Curții de Conturi a României Instituție Supremă de Audit și organ independent al unei țări – fără a mai adăuga numărul extrem de redus, de doar 3 funcții publice ale Compartimentului de Control, potrivit Organigramei ANRP – cu care ar trebui să acopere astfel de verificări în toată țara, din care doar una este ocupată la data prezentei).

Această împrejurare dovedește încă o dată faptul că riscurile de denaturare semnificativă a patrimoniului statului și a UAT (unităților administrativ teritoriale)9 se doresc a fi ascunse prin neverificarea și respectiv neauditarea operațiunilor de stingere a obligațiilor determinate de validarea dreptului la reconstituire a proprietății – veritabilă datorie patrimonială certă la nivelul statului Român sau UAT și veritabilă creanță certă la nivelul fiecărei persoane îndreptățite la a i se reconstitui dreptul de proprietate. Aceste riscuri însă sunt prezente și semnificative la nivel de situații financiare a statului și a unităților administrativ teritoriale de pe întreg cuprinsul țării (legile de reconstituire a proprietății nu au fost finalizate niciunde în țară).

Spun asta pentru că la nivelul României, potrivit Avocatului Poporului10, la data emiterii Raportului Special (19.10.2022) mai existau circa 1,6 milioane de hectare (aprox. 6,7% din teritoriul țării) de reconstituit ca proprietate persoanelor îndreptățite deținătoare de drepturi validate, dar care potrivit vulnerabilităților documentate de Camera de Conturi Timiș (eliminate ca excedând competențelor) prezintă riscul legiferat de art. 1 alin 3 din Legea nr. 165/2013 – și anume mare parte sunt înstrăinate ca drepturi către terți ce nu mai pot beneficia de teren ci doar de forme compensatorii – lucru nedorit de cei ce vor resurse. Aceasta vulnerabilizează extrem Statul Român la diminuarea resurselor deținute, favorizând astfel mediul privat speculativ. Mai mult, chiar ANRP își declină competența prin adresa nr. 1467/DEF/03.06.2024.

Toate acestea au fost aduse la știința Curții de Conturi a României și prin adresa CCTM\2024-45408\25.06.2024\Intern. În luarea deciziei, Plenul Curții de Conturi a României la adoptarea Hotărârii Plenului nr. 1121/26.11.2024 a avut și informația cuprinsă în adresa nr. 527550/18/10/2024 prin care Ministerul Finanțelor Publice – Direcția Generală de Trezorerie și Contabilitate Publică care răspunde adresei transmisă de Camera de Conturi Timiș sub nr. 57409/2024 – confirmă modul de înregistrate în contabilitatea publică a României a terenurilor la dispoziția Comisiilor Locale de Fond Funciar, a drepturilor și obligațiilor izvorâte din legile de reconstituire a proprietății, precum și a modului de înregistrare a stingerilor acestora, confirmând în mod tacit competența Curții de Conturi a României asupra auditării conturilor afectate al patrimoniului statului român și UAT. Menționez că au fost și opinii contrare luării Hotărârii de eliminare din competența Curții de Conturi a prerogativelor de auditare a operațiunilor cu fondul funciar al țării.

Nimic însă nu a împiedicat hotărârea eliminării din competența Curții de Conturi a auditării operațiunilor cu fondul funciar al țării.

Învederăm aici Hotărârile de Plen incidente din anul 2024 care devoalează întreg sistemul, în ordine invers cronologică:

1. Hotărârea Plenului Curții de Conturi nr. 1121/26.11.2024 – pentru aprobarea Notei privind supunerea spre analiză și dezbaterea Plenului a proiectului Raportului de audit și a proiectului Scrisorii către management aferente misiunii de audit financiar efectuată de către Camera de Conturi Timiș la Unitatea Administrativ Teritorială Comună Păuliș, Județul Arad – unde în anexă la această hotărâre – se observă întreg demersul exercitat de Președintele Curții de Conturi a României, alături de Consilierul de Conturi responsabil de Departamentul IV – Sorin Lazăr, susținuți de Direcția Generală Juridică.

2. Hotărârea Plenului Curții de Conturi nr. 1118/21.11.2024 – pentru amânarea Notei privind supunerea spre analiză și dezbaterea Plenului a proiectului Raportului de audit și a proiectului Scrisorii către management aferente misiunii de audit financiar efectuată de către Camera de Conturi Timiș la Unitatea Administrativ Teritorială Comună Păuliș, Județul Arad – unde de asemenea e prezentat fenomenul în anexă

3. Hotărârea Plenului Curții de Conturi nr. 332/11.04.2024, explicată prin adresa Departamentului VI nr. 41081\11.06.2024 – cu materialul aferent ședinței de Plen.

4. Hotărârea Plenului Curții de Conturi nr. 326/09.04.2024 – pentru amânarea Notei privind supunerea spre analiză și dezbaterea Plenului a proiectului Raportului de audit și a proiectului Scrisorii către management, întocmite ca urmare a acțiunii de audit financiar efectuată de Camera de Conturi Timiș la Unitatea Administrativ-Teritorială Comună Păuliș, Județul Arad – cu materialul aferent ședinței de Plen.

5. Hotărârea Plenului Curții de Conturi nr. 307/03.04.2024 – pentru amânarea dezbaterii Notei privind supunerea spre analiză și dezbaterea Plenului a proiectului Raportului de audit și a proiectului Scrisorii către management, întocmite ca urmare a acțiunii de audit financiar efectuată de Camera de Conturi Timiș la Unitatea Administrativ-Teritorială Comună Păuliș, Județul Arad – cu materialul aferent ședinței de Plen.

6. Hotărârea Plenului Curții de Conturi nr. 251/11.04.2024 – pentru amânarea Notei privind supunerea spre analiză și dezbaterea Plenului a proiectului Raportului de audit și a proiectului Scrisorii către management, întocmite urmare acțiunii de audit financiar efectuată de Camera de Conturi Timiș la Unitatea Administrativ-Teritorială Comună Păuliș, județul Arad – cu materialul aferent ședinței de Plen.

Consider, în baza aspectelor mai sus dezvoltate dar și a celor ce au stat la baza constatărilor Camerei de Conturi Timiș, că eliminarea din atribuțiile Curții de Conturi prin Hotărâre a Plenului a unei prevederi introduse prin Lege, în a audita elementele patrimoniale de natura activelor imobilizate și a datoriilor – încălcă prevederile legale și constituționale privind rolul Curții de Conturi, dar și a prevederilor legale privind obligativitatea auditării anuale a situațiilor financiare a statului român şi al UAT-urilor.

Aceste operațiuni neauditabile (devenite astfel prin limitarea nelegală a competenței date prin Lege Curții de Conturi a României), derulate de autoritățile administrației publice ale Statului Român, ce duc la înstrăinarea patrimoniului prin operațiuni fără numerar, conduce la o vulnerabilizare într-un mod semnificativ a sistemului de audit efectuat de Curtea de Conturi a României în respectarea legilor ce o guvernează, precum și la subminarea și sabotarea activității Curții de Conturi a României pe acest segment esențial: auditarea operațiunilor ce privesc terenul României ca parte componentă a fondului funciar al țării.

Având în vedere argumentele mai sus prezentate, acțiunile și/sau inacțiunile conducerii Curții de Conturi a României se substituie acelora care se constituie riscuri la siguranța și securitatea Romîniei?

Solicit răspuns în scris, argumentat în detaliu, în termenul legal.

Comments are closed