Adresată:

Doamnei Mirela CĂLUGĂREANU, Președinte Curtea de Conturi a României

De către: Deputat Florin-Cornel POPOVICI

Circumscripția electorală: nr. 37, Timiș

Grupul parlamentar: Alianța pentru Unirea Românilor

Ședința Camerei Deputaților din data de: 04.11.2025

Obiectul întrebării: Nevalorificarea datelor oficiale transmise de ANAF și inducerea în eroare a Parlamentului de către conducerea Curții de Conturi în cazul Spitalului Clinic de Urgență «Pius Brînzeu» Timișoara”

Stimată Doamnă Președinte,

În aplicarea art. 64 din Constituția României, art. 34 lit. d) și i) din Legea nr. 96/21 aprilie 2006, privind statutul deputaților și al senatorilor, art. 202, 203, 212 și 213 din Regulamentul Camerei Deputaților aprobat prin Hotărârea nr. 8 din 24 februarie 1994, republicat și având în vedere atribuțiile ce îmi revin în exercitarea mandatului de deputat în Parlamentul României, în calitate de membru al Comisiei pentru buget, finanțe și bănci, revin asupra demersului parlamentar anterior privind modul în care Curtea de Conturi a României a valorificat informațiile transmise de Agenția Națională de Administrare Fiscală referitoare la activitatea medicală a unuia din medicii angajați ai Spitalului Clinic Județean de Urgență Timișoara.

I. Situația de fapt reținută din documentele ANAF

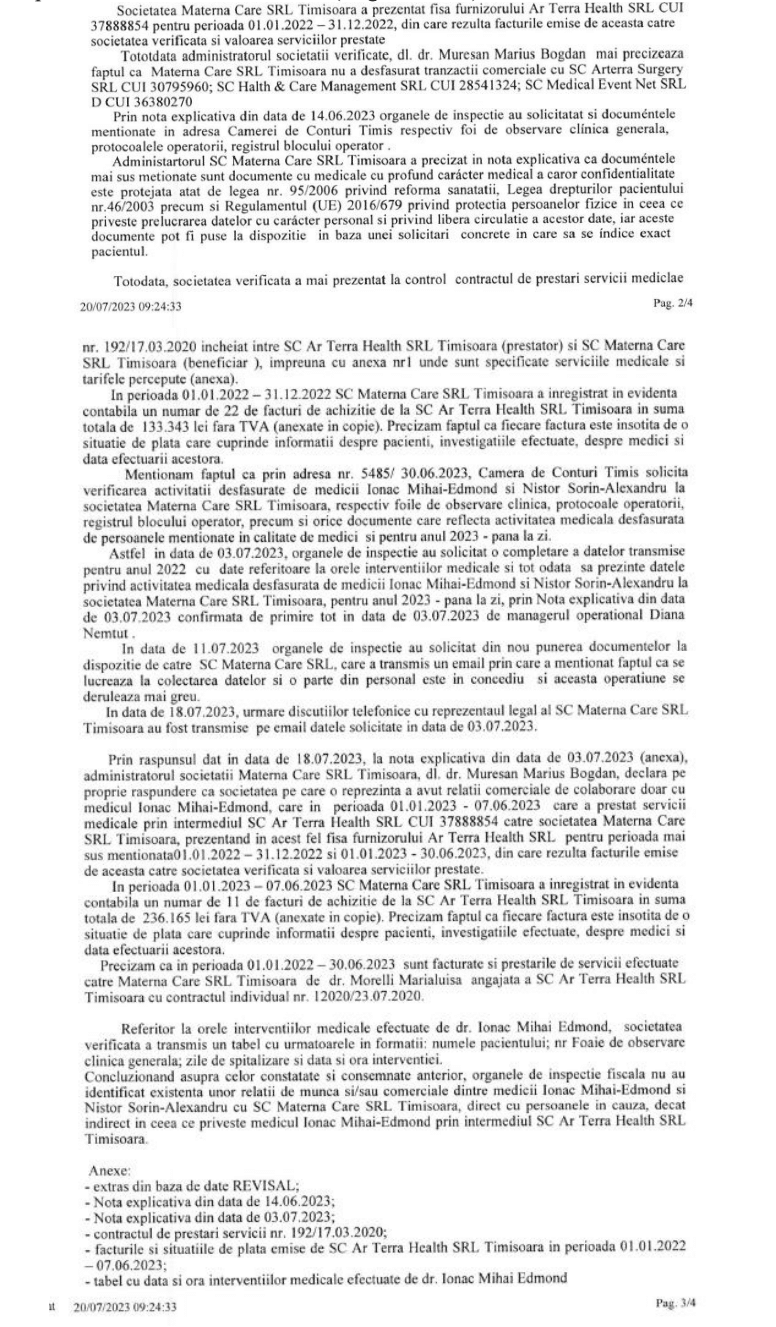

Conform celor două procese-verbale de inspecție fiscală – Procesul-verbal nr. 80/20.07.2023 privind SC Ar Terra Health SRL și Procesul-verbal nr. 64/20.07.2023 privind SC Materna Care SRL (Regina Maria) – rezultă următoarele:

– Activitatea medicală a fost reală și fiscalizată, fiind prestată prin intermediul SC Ar Terra Health SRL, în baza contractului de colaborare nr. 192/17.03.2020;

– Prestările de servicii s-au desfășurat în cadrul spitalului privat Materna – Regina Maria Timișoara;

– Tabelele anexate rapoartelor ANAF conțin date, ore și nume de pacienți, demonstrând realizarea porpriu-zisă a intervențiilor medicale;

– Orele indicate în documente (intervale 08:00–12:30) se suprapun integral peste programul de lucru legal din cadrul Spitalului Județean de Urgență Timișoara (așa cum rezultă indubitabil din Procesul-verbal nr. 64/20.07.2023 privind SC Materna Care SRL (Regina Maria);

– Organele ANAF nu au identificat evaziune fiscală, dar au confirmat o suprapunere orară și existența unei relații comerciale indirecte între activitatea publică și cea privată.

În susținerea celor de mai sus va atașez in imagine două extrase din Procesul-verbal nr. 64/20.07.2023 privind SC Materna Care SRL (Regina Maria):

II. Neconcordanțele dintre constatările ANAF și răspunsurile Curții de Conturi

Răspunsurile oficiale ale Curții de Conturi, semnate de domnii Mihai Busuioc și Mirela Călugăreanu, comunicate Camerei Deputaților în lunile aprilie și august 2025, conțin formulări precum „nu s-au constatat elemente de natură fiscală” sau „au fost identificate relații comerciale indirecte”.

Totuși, aceste răspunsuri omit complet faptul că activitatea s-a desfășurat într-un spital privat, în același interval orar cu activitatea publică, și nu fac trimitere la tabelele transmise de ANAF cu orele și zilele intervențiilor, deși acestea constituiau probe directe.

Astfel, Parlamentul a primit un răspuns trunchiat și denaturat, care nu reflectă realitatea constatată de organele fiscale.

III. Aspecte juridico-administrative constatate

1. Activitatea simultană a medicului în cauză în două unități (una publică și una privată) în același interval orar configurează o posibilă incompatibilitate potrivit:

– art. 184 alin. (12) din Legea nr. 95/2006,

– art. 25 alin. (2) din Legea nr. 176/2010,

– art. 35 alin. (2) din Codul muncii.

2. Omiterea deliberată a acestor informații de către Curtea de Conturi poate reprezenta o îndeplinire defectuoasă a atribuțiilor legale, încălcând:

– art. 140 alin. (1) din Constituție,

– art. 21–22 din Legea nr. 94/1992,

– ISSAI 4000, pct. 7–8 (Standardele Internaționale de Audit Public Extern).

3. Nevalorificarea documentelor oficiale ale ANAF și transmiterea către Parlament a unor informații contrare realității pot constitui elemente de răspundere juridică pentru funcționarii implicați.

IV. Solicitări

1. Să dispuneți reverificarea documentelor fiscale și a corespondenței transmise de ANAF către Curtea de Conturi și să comunicați Parlamentului României motivele pentru care acestea nu au fost valorificate în raportul final de audit privind Spitalul Clinic Județean de Urgență Timișoara;

2. Să precizați numele persoanelor din cadrul Curții de Conturi care au gestionat acest dosar și au redactat răspunsurile oficiale către Parlament;

3. Să comunicați măsurile dispuse de conducerea Curții de Conturi pentru corectarea eventualelor omisiuni sau abateri.

V. Considerații finale

În această situație, în care este evident că informațiile comunicate Camerei Deputaților nu reflectă datele reale din actele de control financiar-fiscal, se conturează o posibilă relevanță penală, sub aspectul săvârșirii unor fapte precum:

- îndeplinirea defectuoasă a atribuțiilor de serviciu;

- consemnarea de date neadevărate într-un act oficial;

- inducerea în eroare a Parlamentului României.

Fără a prejudeca o eventuală anchetă, asemenea circumstanțe impun atenția instituțiilor competente ale statului, în vederea clarificării depline a situației de fapt și de drept și a stabilirii responsabilităților care se impun.

În acest context, subliniez că, deși ANAF a comunicat încă din perioada iulie–august 2023 rezultatele controalelor fiscale solicitate, conducerea Curții de Conturi, prin președintele Mihai Busuioc, a refuzat să dea curs solicitării formulate de Camera de Conturi Timiș, care viza introducerea în programul de activitate a unui audit de conformitate la Spitalul Clinic de Urgență „Pius Brînzeu” din Timișoara, în scopul valorificării datelor transmise de ANAF.

Mai mult, atunci când, în cele din urmă, această acțiune a fost inclusă formal în programul Curții de Conturi, în perioada octombrie–noiembrie 2024, președintele Busuioc a refuzat valorificarea efectivă a informațiilor, încălcând flagrant:

- prevederile Legii nr. 94/1992 privind organizarea și funcționarea Curții de Conturi;

- normele interne de audit;

- precum și Standardele Internaționale ale Instituțiilor Supreme de Audit (ISSAI), aplicabile tuturor entităților supreme de audit.

Prin această conduită, conducerea Curții de Conturi a indus în eroare Parlamentul României – forul democratic sub al cărui control constituțional se află – transmițând informații trunchiate și contrare realității constatate de organele fiscale.

Totodată, reamintesc că în interpelarea nr. 1721A/09.07.2025, am prezentat cu rigoare și exactitate cronologia faptelor, precum și detaliile celor două procese-verbale întocmite de ANAF l solicitarea Camerei de Conturi Timiș.

În aceste condiții, atitudinea și răspunsul Curții de Conturi din 17.10.2025, transmis cu aproape două luni întârziere față de termenul legal, devin cu atât mai greu de înțeles, mai ales că o astfel de conduită a întârzierei nejustificate pare să fi devenit o practică instituțională constantă a Curții de Conturi, indiferent de conducerea acesteia.

Solicit răspuns în scris.

Comments are closed